DIE BALANCED SCORECARD

Ein modernes Führungsmittel auch im Bundeswehrkrankenhaus

Die Bundeswehrkrankenhäuser stellen das Rückgrat des zentralen Sanitätsdienstes bei der Patientenversorgung im In- und Ausland dar. Neben dem originären Auftrag der Patientenversorgung sind ebenso die Aus-, Fort- und Weiterbildung sowie die Inübunghaltung kontinuierlich zu erfüllende Aufgaben. Weiterhin stellen die Bundeswehrkrankenhäuser nicht nur die militärischen Grundbefähigungen der Soldaten sicher, sondern beteiligen sich auch an Forschung und wissenschaftlichem Leben. Als öffentliche Institutionen stehen die Bundeswehrkrankenhäuser im besonderen Maße vor der Herausforderung, neben der Erfüllung des militärischen Auftrages, das vorgegebene Budget effizient zu nutzen. Der Zwang zum effizienteren Einsatz der Mittel und die Qualität der medizinischen Versorgung sind dabei als Antriebskraft zu sehen, die dem Wirtschaftsunternehmen Bundeswehrkrankenhaus den Handlungsraum aufspannen. Daher ist es zwingend notwenig Führungsinstrumente zu nutzen, die es dem Dienststellenleiter (dem Chefarzt) eines Bundeswehrkrankenhauses ermöglichen, jederzeit zu den unterschiedlichen Aufgaben bzw. Fragestellungen auskunftsfähig zu sein und der Führungsverantwortung gerecht zu werden.

Grundgedanken zur Balanced Scorecard

Die Balanced Scorecard, kurz BSC, ist ein strategisches Steuerungsinstrument, welches Mission und Strategie eines Unternehmens in Ziele und Kennzahlen übersetzt. Dabei werden Unternehmen aus mehreren Perspektiven betrachtet, um ein einseitiges Verfolgen von Zielen zu vermeiden. Seit der ersten Veröffentlichung vor 10 Jahren durch die Herren Robert Kaplan und David Norton nimmt der Einsatz der Balanced Scorecard in der Praxis immer mehr zu.

Übersetzen lässt sich „Balanced Scorecard“ 1 mit „ausgewogener Berichtsbogen“: „Berichtsbogen“ aufgrund der übersichtlichen Darstellungsweise und „ausgewogen“, da verschiedene Gebiete ausgewogen berücksichtigt werden, beispielsweise monetäre und nicht-monetäre Perspektiven, vergangenheitsbezogene und zukünftige Daten oder auch die externen und internen Messgrößen. Kennzahlenübersichten (“Scorecards”) gehören zu den Standardmethoden der Leistungserfassung in Organisationen. Durch eine Gruppierung einzelner Kennzahlenblätter in definierte ausgewogene (“balanced”) Perspektiven werden komplexe unternehmerische Zusammenhänge dargestellt und deren Verständnis erheblich erleichtert. Ebenso wird bei einer konsequenten Anwendung der ausgewogenen Kennzahlentafeln deutlich, dass mit diesem Konzept weit mehr als nur Leistungsmessung betrieben werden kann2. Insofern steht den Leitungskräften neben der Leistungserfassung auch ein umfassendes wertorientiertes Management- und Führungsinstrument zur Verfügung. Eine Balanced Scorecard kann somit dazu beitragen die Strategie der Bundeswehr (den militärischen Auftrag), auch Unternehmensstrategie (“mission”) genannt, umzusetzen und die Ergebnisse innerhalb der Organisation zu kommunizieren. Der Nutzen einer BSC geht dabei über andere Instrumente im Controlling / Qualitätsmanagement hinaus3. Die Anwendung der Balanced Scorecard in einem Bundeswehrkrankenhaus verfolgt dabei konsequent den Ansatz eines ausgewogenen Berichtswesens bzw. eines ausbalancierten Kennzahlensystems. Der hohe Nutzen für den Dienststellenleiter besteht darin, dass die führungsrelevanten Informationen in kompakter Form auf einer DIN A4 Seite dargestellt werden. Wird die BSC als elektronische Datei angelegt und die darin enthaltenen Kenzahlenübersichten mit Detailberichten verknüpft, so besteht ein schnell verfügbares Berichtswesen mit einem hohen Detaillierungsgrad.

Das Grundmodell der Balanced Scorecard

Mithilfe einer Balanced Scorecard lässt sich im Rahmen des Top-Down-Ansatzes die Bundeswehrstrategie in konkrete Einzelmaßnahmen und Vorhaben zerlegen und im Bundeswehrkrankenhaus umsetzen. Die BSC dient daher in erster Linie der Strategieumsetzung und nicht der Strategiefindung. Der Ansatz der BSC geht davon aus, dass es nicht ausreicht einzelne Leistungszahlen unabhängig von anderen Faktoren zu bewerten. Vielmehr werden im Rahmen dieses Ansatzes weitere Faktoren (insbesondere auch weiche Faktoren wie z.B. die Abstellung von Personal für Auslandseinsätze, fachliche Qualifikationen, militärische Grundbefähigungen oder Mitarbeiter und Patientenzufriedenheit) zu einer sich bedingenden Ergebniskette verknüpft. Die so entstehenden interdependenten Ergebnisabhängigkeiten geben dabei frühzeitig Aufschluss über künftig zu erwartende Entwicklungen und tragen somit durch ihren ganzheitlichen Informationsgrad nicht nur entscheidend zur Auftragserfüllung bei, sondern führen auch zu einem langfristig orientierten Wettbewerbsvorteil im Gesundheitswesen.

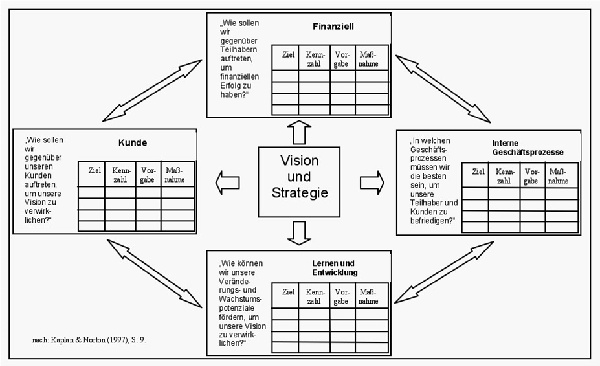

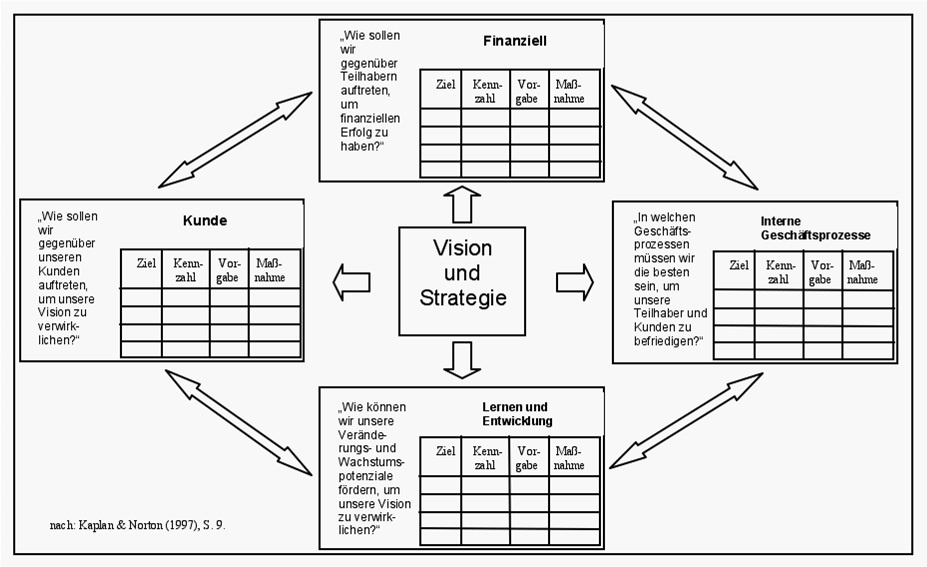

Kaplan und Norton, die Entwickler der BSC, empfehlen eine an der Unternehmensstrategie ausgerichtete Leistungsmessung in vier Perspektiven. Das Ziel ist es, den Beitrag und die Umwandlung von weichen Faktoren und immateriellen Vermögenswerten in langfristige finanzielle Erfolge auszudrücken und diesen zu steuern. Die vier Perspektiven sollen die Fokussierung auf einen Teilbereich des Arbeitsprozesses verhindern und alle Bereiche in die Entscheidungsfindung mit einbeziehen. Die vier Perspektiven, mit deren Hilfe eine Ausgewogenheit erzielt wird, sind im Grundmodell der “Balanced Scorecard” die Bereiche „Finanzen“, „Kunden“, „interne Prozesse“ sowie „Lernen und Entwicklung“. Kaplan und Norton betonen, dass es sich dabei nicht um eine starre Vorgabe handelt, sondern dass die Struktur der BSC an die individuelle Strategie eines Unternehmens angepasst werden kann (Abb. 1).

Die Finanzperspektive zeigt an, ob die Umsetzung einer Strategie insgesamt zu einer ökonomischen Ergebnisverbesserung führt. Dabei nehmen im Grundmodell die Kennzahlen in der Finanzperspektive eine Doppelrolle ein: Sie definieren einerseits die finanzielle Leistung, die von einer Strategie erwartet wird. Andererseits stellen sie durch entsprechende Ursache-Wirkungsbeziehungen die Bezugsgrößen für alle anderen Perspektiven der BSC dar.

wehrkrankenhäusern aus strategischer Sicht durch die medizinischen Leistungsdaten wahrgenommen. Der finanzielle Hintergrund bleibt dabei insofern bestehen, als mithilfe der medizinischen Leistungen Erlöse generiert werden.

In der Kundenperspektive sind die Kundenund Marktsegmente zusammengefasst, in denen das Unternehmen absatzseitig konkurrieren soll. Durch entsprechende strategische Ziele, Kennzahlen und Maßnahmen soll das Wertangebot an die Kunden abgebildet werden, mit dem das Unternehmen einen Wettbewerbsvorteil in den anvisierten Marktsegmenten erreichen möchte. In der Scorecard für Bundeswehrkrankenhäuser entspricht die Kunden- der Patientenperspektive, die durch marktsegmentierende Vorgaben über die klinischen Abteilungen und die Anzahl der Patientenbetten (auch Zivilbetten gem. Bettenbedarfsplan) ergänzt werden.

Die interne Prozessperspektive identifiziert gemäß Kaplan & Norton diejenigen internen Geschäftsprozesse, die das Unternehmen dazu befähigen, die Wertvorgaben der Kunden in den Zielmärkten und die Erwartungen der Anteilseigner zu erfüllen. In einem Bundeswehrkrankenhaus sind dies die für den Krankenhausbetrieb wichtigen Faktoren der Patientensicherheit (z.B. Stürze und Dekubitius), des Beschwerdemanagements oder der Mitarbeiterzufriedenheit Die Kennzahlen der Lern- und Entwicklungsperspektive spannen schließlich ein Spannungsfeld auf, das die Bereiche Mitarbeiterqualifikation, Potentiale der Informationssysteme sowie Motivation und Zielausrichtung der Mitarbeiter erfasst. In Bundeswehrkrankenhäuser sind gerade in dieser Perspektive eine Vielzahl von Faktoren zu berücksichtigen. Beispielhaft seinen hier zunächst die Verfügbarkeit von qualifiziertem Personal für den Einsatz und die Facharztquote genannt. Mithilfe der konsequenten Ausrichtung auf diese Perspektiven, stellt die BSC ein praktisches Führungsinstrument dar, das entscheidende Unternehmenskennzahlen von oben (Top-Down) auf eine gemeinsame “Stoßrichtung”, nämlich auf die Strategie des Unternehmens ausrichtet5.

Vorgabe- und Individualstrategie

Anders als in privaten Wirtschaftsunternehmen können die Leiter in militärischen Dienststellen ihre Strategie nur in einem engen Rahmen selbst bestimmen, da sie meist gesetzlich fixierte Aufgaben oder militärische Aufträge zu erfüllen haben. Die meist fehlende oder stark eingeschränkte Strategiehoheit der militärischen Dienststellen verdichtet dabei den Fokus zusätzlich auf die Umsetzung von vorgegebenen Strategiezielen oder die einzelnen militärischen Aufträge. Die durch diese Vorgabe-Strategie definierten einzelnen Kennzahlen signalisieren hierbei das Eintreten ungewöhnlicher Ereignisse und ermöglichen ein sofortiges Eingreifen.6 Insofern lässt sich die Vorgabe-Strategie überwachen7. Festzuhalten bleibt jedoch, dass die BSC kein Ersatz für andere Messsysteme einer Organisation ist, die durch die vorhandenen Standardberichte und Meldungen erfüllt werden. Die definierten Kennzahlen der BSC sind jedoch so gewählt, die Aufmerksamkeit der Leitungskräfte auf jene Faktoren zu lenken, die für die Führung der Dienststelle erforderlich sind.

Die Entwicklung einer Balanced Scorecard in einem Bundeswehrkrankenhaus

Um das privatwirtschaftlich orientierte Grundmodell der BSC in einem Bundeswehrkrankenhaus anzuwenden, sind Anpassungen bzw. Abwandlungen erforderlich. Ein bestimmender Unterschied zum Grundmodell der BSC besteht in der Bedeutung der Finanzperspektive. Das Grundmodell versucht alle Kennzahlen in einen verketteten Zusammenhang zu den Kennzahlen der Finanzperspektive zu bringen, da letztendlich nur der finanzielle Erfolg eines Unternehmens den dauerhaften Bestand sichert. In einem Bundeswehrkrankenhaus steht die bestmögliche medizinische Leistung im Rahmen der Auftragserfüllung im Mittelpunkt des Führungsprozesses. Dabei obliegt diesem Ziel die Verpflichtung zum effizienten Einsatz der im haushalterischen Rahmen budgetierten Mittel. Der Finanzperspektive wird insofern nicht die dominierende und kennzahlenverbindende Rolle zuerkannt, sondern diese vielmehr durch den Fokus auf die medizinischen Leistungen ersetzt. Der finanzielle Hintergrund bleibt dadurch jedoch kausal bestehen, da mithilfe der medizinischen Leistungen die entsprechenden Erlöse generiert werden.

Die Chefärzte der Bundeswehrwehrkrankenhäuser können frei entscheiden, ob sie die Balanced Scorecard als Management- und Führungsinstrument nutzen oder ihre Entscheidungen ausschließlich auf den etablierten Melde- und Berichtsverfahren abstützen. Beim Einsatz einer BSC liegt es demnach in der Entscheidungsfreiheit des Dienststellenleiters aus den verfügbaren Informationen die führungsrelevanten auszuwählen und in detaillierten Kennzahlenblättern zu beschreiben.

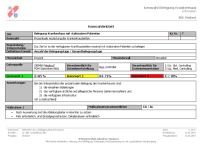

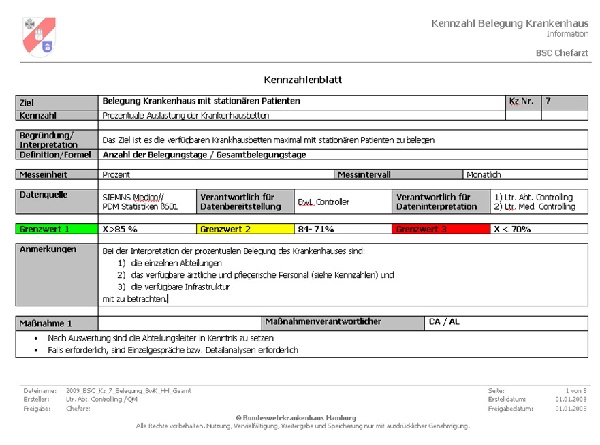

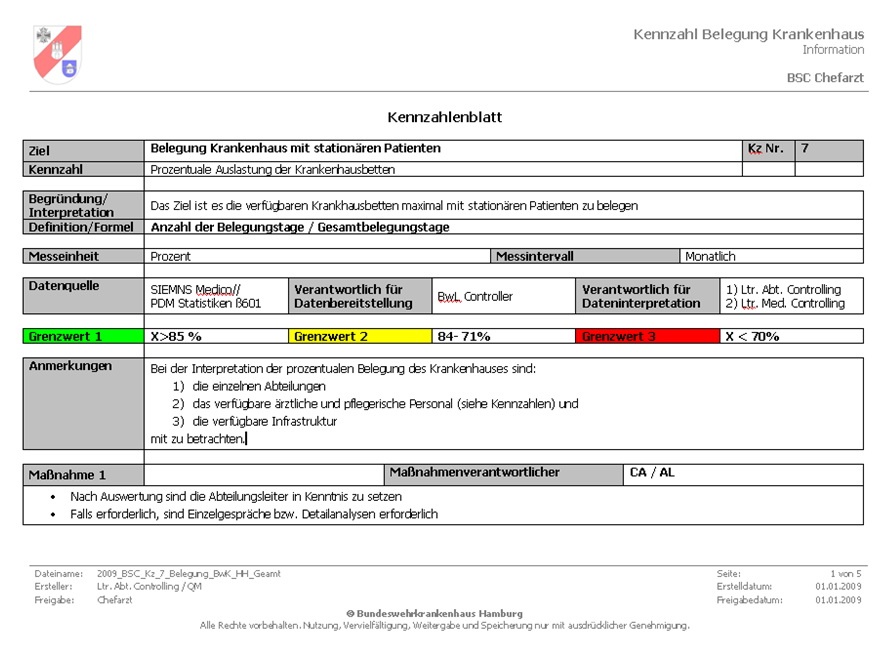

In einem Kennzahlenblatt werden die verfügbaren Informationen in eine definierte Kennzahl überführt. Die Kennzahl ist dabei mit einem Namen zu versehen (z.B. „Belegung des Krankenhauses“), die Begründung / Interpretation zu beschreiben und die Definition (Berechnung) der Kennzahl festzulegen. Messeinheit, Messintervall, Datenquelle und Verantwortlichkeiten sind ebenfalls eindeutig zu definieren, sodass auch Dritte / Unabhängige die Kennzahl verifizieren können. Die Bewertung der so ausgewiesenen Kennzahl orientiert sich dabei an der Umsetzung der militärischen Aufträge (Vision, Mission) und ist oftmals nicht einfach, da die Leitungskräfte (der Chefarzt) konkrete Vorstellungen über die zu erzielende Ergebnisse haben sollten. Diese Vorgaben müssen sich entsprechend in den Ergebnisskalierungen widerspiegeln. Die Wechselwirkungen der Kennzahlen zueinander werden im Feld Bemerkungen beschrieben. Zudem sollte im Vorfeld definiert werden, welche Maßnahmen bei Abweichungen von den eigenen Zielwerten eingeleitet werden sollten und wer der jeweiligen Maßnahmenverantwortliche ist. Die Zusammenstellung von Informationen in Kennzahlenblättern und deren Zuordnung zu frei wählbaren Perspektiven stellt einerseits die große Stärke dieses Managementinstrumentes dar, birgt jedoch gleichzeitig das nicht zu unterschätzende Risiko, das führungsrelevante Informationen nicht aufgeführt oder schlicht in der BSC vergessen wurden (Abb. 2). Die nachfolgenden Darstellungen sind daher als einer von mehren möglichen Ansätzen einer BSC in einem Bundeswehrkrankenhaus, ohne Anspruch auf Vollständigkeit, zu betrachten. Im Rahmen des kontinuierlichen Führungsprozess unterliegt auch diese BSC der ständigen kritischen Überprüfung und kann auch kurzfristig bei Bedarf geändert werden.

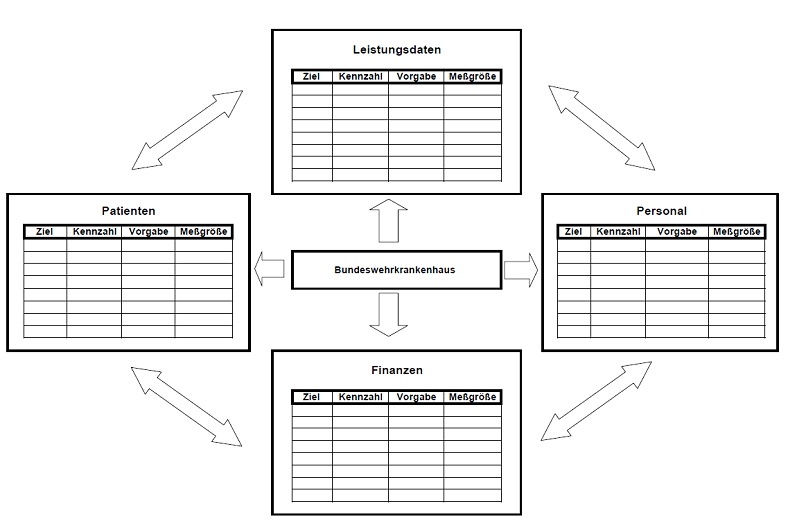

Im Bundswehrkrankenhaus Hamburg wurde im Rahmen eines Projektes eine BSC entwickelt und vom Dienststellenleiter nach wiederholten Anpassungen genehmigt und eingeführt. Die nachfolgende Darstellung zeigt die Anpassung der klassischen BSC auf ein Bundeswehrkrankenhaus. Hierbei wurden die Bezeichnungen der vier Perspektiven und die Zuordnung von Kennzahlen neu definiert (Abb. 3). Die zentrale Perspektive in der BSC eines Bundeswehrkrankenhauses ist die Perspektive

„Leistungsdaten“

1. Die stationären Leistungen

- a. Die Fallzahlen (gesamt, Soldaten und Zivilpatenten)

- b. Der Case Mix Index (gesamt, Soldaten und Zivilpatienten)

- c. Die Belegung des Krankenhauses (Soll Betten und Ist Betten)

- d. Die durchschnittliche Verweildauer

2. Die Leistungen der OP Gruppe

- a. Anzahl der durchgeführten Operationen

- b. Auslastung der OP Säle (Naht-Schnitt Naht Zeiten)

3. Ambulante Operationen (gem. 115 SBG V)

- a. Anzahl Ambulante Operationen

- b. davon Tagesklinik

4. Ambulante Leistungen

- a. Ambulanzkontakte9

- b Ambulanzkonsile

- c. Ambulante Leistungserfassung

5. Zentrale Notaufnahme

- a. Patientenkontakte

- b. Stationäre Aufnahmen

6. Rettungsdienst

- a. Einsätze Notarztwagen

- b. Einsätze Rettungshubschrauber

- c. Intensivtransporte

In der Perspektive Finanzen sind vier Kennzahlen aufgenommen.

- die Haushaltsüberwachung (das flexible Budget)

- das Apothekenbudget

- die tatsächlich erzielten Erlöse aus der gesamten zivilen Patientenversorgung.

- die fiktiven Erlöse aus der stationären Patientenversorgung für Soldaten.

Die dritte Perspektive stellt das „Personal“ (Potentialperspektive) dar

1. Fachpersonal

- a) Fachärzte

- b) Pflegerisches Fachpersonal

- c) Assistenzärzte

- d) Pflegepersonal

2. Auslandseinsätze

- a) Anzahl Soldaten (SanOffz, Funktionspersonal)

- b) Einsatztage

3. Personalstärken

- a) Antrittsstärke

- b) Abwesendheitsquote (Urlaub, Krankheit, Lehrgang, Einsatz etc.)

In der vierten Perspektive „Patienten“ sind die relevanten Kennzahlen abgebildet.

- Patientenzufriedenheit (Durchschnittswerte und Benchmark)

- Patientenbeschwerdemanagement

- Patientensicherheit (Sturz und Dekubitus)

- CIRS10 (Umgang mit Beinahefehlern und Beinahevorkommnissen)

- Öffentlichkeitsarbeit (Informationsveranstaltungen für Patienten)

- Ergebnisse der externe Qualitätssicherung

Ursache-Wirkungs- Beziehungen

Ursache-Wirkungsbeziehungen zu identifizieren und zu dokumentieren ist eines der zentralen Elemente der BSC. Diese Beziehungen geben nicht nur die Kausalität zwischen den einzelnen Perspektiven und Kennzahlen wieder, sondern bilden auch die impliziten Annahmen der Führungskräfte über interdependente Wirkungszusammenhänge explizit ab. In dem oben beschrieben Kennzahlenblatt werden die Wechselwirkungen der einzelnen Kennzahlen dargestellt, doch erst auf dem BSC Kennzahlenberichtsblatt werden die Gesamtzusammenhänge deutlich. Die Ergebnisse der einzelnen Perspektiven und Kennzahlen stehen also nicht losgelöst und unabhängig nebeneinander, sondern werden miteinander verknüpft und beeinflussen sich gegenseitig11. Im ersten Schritt ist die allgemeingültige Darstellung einer BSC (Siehe Abb. 1 und 2) in eine Vorlage für ein Berichtswesen zu überführen. Auf den IT-Markt stehen bereits anwenderfreundliche Software Lösungen zur Verfügung, jedoch kann mit einem gewissen Mehraufwand eine MS-Office Variante (EXCEL und WORD) erstellt werden. Der Autor vertritt zudem die Ansicht, dass die selbst erarbeiten BSC Übersichtsblätter, die zudem von Hand mit den Daten befüllt werden den Verantwortlichen für die Eingabe zwingen, sich zusätzlich mit der Thematik auseinander zusetzen. Das grundsätzliche Hinterfragen nach Plausibilität und Grund für die jeweiligen Werte verbessert dabei die Qualität der BSC.

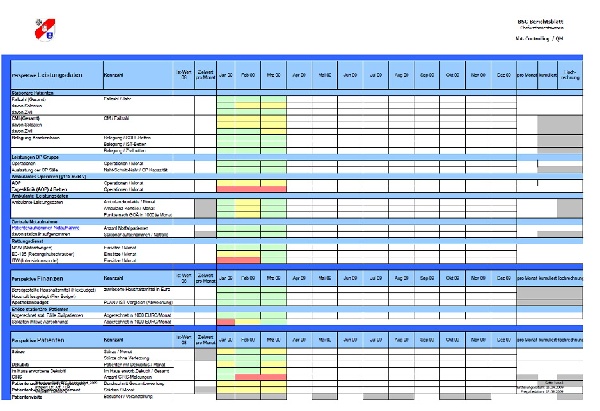

Im BwKrhs Hamburg wurde das in Abb. 3 dargestellte EXCEL Blatt entwickelt, dass auf der Größe einer DIN A4 Seite alle führungsrelevanten Daten enthält. Gerade die Hinterlegung der farblichen Ergebnisskalierung aus den einzelnen Kennzahlenblättern ermöglicht rungskraft. Das Ampelsystem bei dem die Farbe „Rot“ gleichbedeutend mit Stop, Halt oder Achtung ist und die Farbe „Grün“ dem Leser des Berichtes freie Fahrt, alles in Ordnung signalisiert, zeigt den eigentlichen Nutzen der BSC. Bei der praktischen Anwendung werden so oft allein durch die Farbgebung einzelne Kennzahlenzusammenhänge deutlich.

Das BSC Berichtsblatt

Jede Kennzahl belegt eine Zeile in der BSC; im ersten Drittel sind die fixen Werte beschrieben (Name, Definitionen, Meßmethode, Vergleichswerte des Vorjahres sowie die Zielwerte). In den verbleibenden Zellen werden die Monatswerte eingetragen und teilautomatisiert bewertet (Ampelsystem). Der Name der Kennzahl ist mit dem kompletten Bericht zur Kennzahl verknüpft, sodass bei Bedarf und Interesse dieser eingesehen werden kann. Beispielsweise sind aus dem gesamten OP Bericht die Anzahl der OP`s und die Saalauslastung führungsrelevant. Bei Bedarf können allerdings aufgrund dieser Vorgehensweise weitere Details (Naht Schnittzeiten, Naht-, Schnitt-, Naht oder Saalauslastung der einzelnen Abteilungen etc.) aus dem OP Bericht eingesehen werden.

Die Ursache-Wirkungs-Beziehungen zwischen den Kennzahlen der vier verschiedenen Perspektiven sollten unbedingt visualisiert werden. Mit einer graphischen Übersicht wird sofort klar, wie stark einzelne Kennzahlen aufeinander wirken. Fügt man noch eine farbliche Abstufung (z.B. Ampelsystem) der Ergebnisse hinzu, so wirken die Ergebnisse allein durch die Farben.

Beispiel 1:

Die absolute Fallzahl der stationären Patienten im Krankenhaus hängt nachvollziehbar von der Anzahl der verfügbaren Krankenhausbetten ab. Wird also eine Abteilung aufgrund von Modernisierungsmaßnahmen vorübergehend geschlossen, so wirkt sich dies auf die absoluten Fallzahlen aus. Beispiel 2: Stehen in einer kleinen Abteilung von vier Fachärzten, einer durch Krankheit oder Urlaub und ein anderer durch einen Auslandseinsatz nicht zur Verfügung, so sinkt die Leistungsfähigkeit um ca. 50 %. Stellt man den Zusammenhang zwischen Verfügbarkeit des Personals und realen Fallzahlen nicht her, so wird man bei der Betrachtung der Leistungszahlen den deutlichen Einbruch bei den Fallzahlen nicht erklären können. Des Weiteren lassen sich Zusammenhänge aufzeigen bei denen Erklärungen eher angenommenen, als einen exakt zu berechnenden Zusammenhang aufweisen. Sind beispielsweise

- die Patientenzahlen in einer Abteilung steigend

- die Patienten zudem von der Grunderkrankung oder vom Lebensalter pflegebedürftiger und

- steht weniger Pflegepersonal zur Verfügung so können diese Kenngrößen eine mögliche Erklärung für die Kennzahlen Sturz oder Dekubitus sein. Vor dem hypothetischen Hintergrund des kausalen Zusammenhanges dieser Kennzahlen muss allerdings eine ständige Beobachtung jener Größen erfolgen, denn gewissermaßen muss der Zusammenhang erst verifiziert werden, um nicht falschen Maßnahmen zu treffen (Abb. 4).

Das Management Review

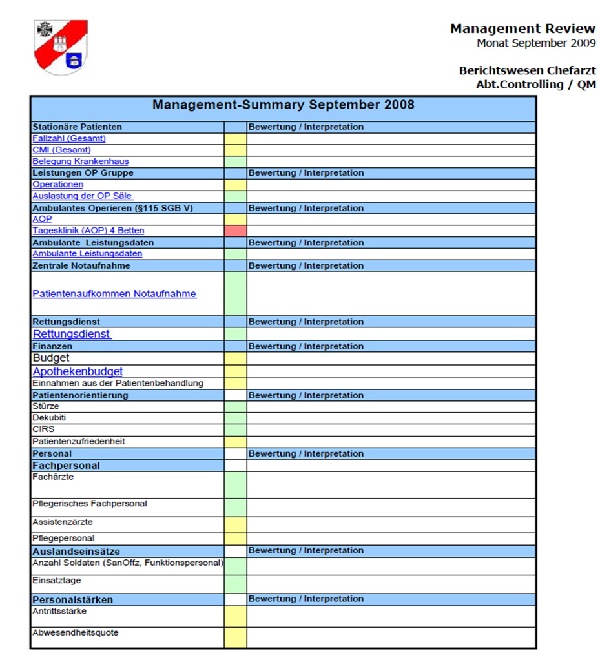

Neben den Darstellungen auf dem BSC Berichtsblatt können die wesentlichen und wichtigsten Informationen noch einmal in einem „Management Review“ zusammengefasst, kommentiert und bewertet werden. In der Regel wird der Verantwortliche für die Erstellung der BSC auch für die Erstellung des Management Review zuständig sein. Diese Person sollte über die erforderliche Berufserfahrung im Krankenhaus verfügen und mit den notwendigen Kompetenzen ausgestattet sein. Insofern sollte der kaufmännische Leiter oder eine von ihm beauftragte Person mit den Aufgaben betraut werden. In einem Bundeswehrkrankenhaus könnten die Aufgaben in der Abt. Controlling und Qualitätsmanagement erfüllt werden, da hier sowohl die kaufmännische als auch die medizinische Fachkompetenz zur Verfügung stehen. Falls erforderlich, können weitere Experten, z.B. der Leiter Personalwesen, Leiter des Haushaltes, Pflegedienstleitung etc. zur Erstellung des Management Reviews herangezogen werden. Anschließend sind das BSC Berichtsblatt und das Management Review dem Dienststellenleiter zur Kenntnisnahme und Entscheidung vorzulegen. Ferner ist es mithilfe einer solchen DV gestützten BSC, inklusive des dazugehörigen Management Reviews, möglich, die gesamten Daten stets aktuell verfügbar zuhaben. Dies gilt sowohl für Dienstbesprechungen als auch für externe Veranstaltungen (Abb. 5).

Fazit

Die BSC in Verbindung mit dem Management Review kann den Führungsprozess in einem Bundeswehrkrankenhaus erfolgreich unterstützen. Die Grundlage für den effektiven Einsatz dieses Managementinstrumentes sind und bleiben jedoch die Qualität der bereitgestellten Daten und Informationen. Bei der Bewertung der Informationen in der BSC kommt es maßgeblich auf die Berufserfahrung und Fachkompetenz des Schlüsselpersonals an. Ebenso sind davon insbesondere die Definition der Kennzahlen und der Erstellung des Management Reviews betroffen. Der Nutzen der BSC im Krankenhaus hängt zudem letztlich von der Bereitschaft des Vorgesetzten (dem Dienststellenleiter / des Chefarzt) ab, die BSC in Rahmen des Führungsprozesses anzuwenden.

Datum: 13.12.2009

Quelle: Wehrmedizin und Wehrpharmazie 2009/4

{kind=link}

{kind=link}

{kind=link}

{kind=link}