Die Positionierung des BwK im regionalen Umfeld

Die Bundeswehrkrankenhäuser sind Teil der Streitkräfte der Bundesrepublik Deutschland und unterliegen somit der militärischen Entwicklung und ihren spezifischen Auswirkungen. Die verteidigungspolitischen Richtlinien des Jahres 2003 führten u.a. zur Neuorganisation des Zentralen Sanitätsdienstes der Bundeswehr insgesamt und, daraus folgend, zur Transformation der Bundeswehrkrankenhäuser. Die Teilnahme an Einsätzen zur Konfliktverhütung und Krisenbewältigung – einschließlich des Kampfes gegen den internationalen Terrorismus – sind die wesentlichen Beiträge der Bundeswehr zu einer umfassend angelegten deutschen Sicherheitspolitik. Die Neuausrichtung hinsichtlich der Aufgaben im erweiterten Einsatzspektrum führte zu einer grundsätzlichen Fokussierung der Bundeswehrkrankenhäuser auf notfallmedizinisch-traumatologisch- operative Schwerpunkte. Gleichzeitig sind die Bundeswehrkrankenhäuser – immer, wenn sie zivile Patienten versorgen - den Entwicklungen im Bereich des zivilen Gesundheitssystems sowie den regionalen Strömungen und Tendenzen unterworfen. Dies bedeutet, dass anstehende oder geplante Vorgaben des zivilen Gesundheitssystems zu beachten sind, da diese sowohl direkte Auswirkungen auf die Funktion der Bundeswehrkrankenhäuser im regionalen Kontext haben werden, als auch gewisse Implikationen hinsichtlich der militärischen Entwicklung im Zentralen Sanitätsdienst der Bundeswehr bieten. Diese polyvalente Herausforderung führt für die Bundeswehrkrankenhäuser zu einem Spannungsfeld, welchem sich der Sanitätsdienst nicht entziehen kann und darf.

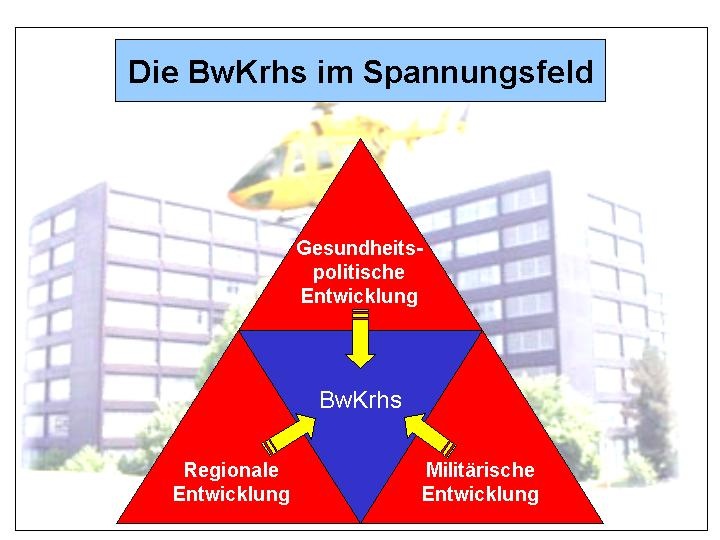

Die Bundeswehrkrankenhäuser im Spannungsfeld

Um das Sanitätspersonal der Bundeswehr möglichst optimal auf die erweiterten Anforderungen, insbesondere bei den Auslandseinsätzen der Bundeswehr, vorzubereiten, werden die Bundes wehr krankenhäuser derzeit auf das neue Aufgabenspektrum der Bundeswehr ausgerichtet. Im Zentrum dieses Transformationsprozesses steht die Bildung notfallmedizinisch- traumatologisch-operativer Schwerpunkte. Das zum Betrieb dieser Schwer punkte notwendige Fallspektrum in ausreichender Zahl ist nur über eine Erweiterung der Teilhabe an der Versorgung von Zivilpatienten zu erreichen.

Die zunehmende Teilnahme an der Versorgung von zivilen Patienten bedeutet aber für die Bundes wehr krankenhäuser, dass sie zwingend an den gesundheitspolitischen Entwicklungen der zivilen Versorgungslandschaft sowie an den regionalen Entwicklungen teilhaben müssen. Hierbei sind so wohl gesetzliche Regelungen und Anforderungen auf Bundesund Länderebene als auch Standards und Forderungen seitens regionaler Interessenvertretungen und Verbände zu beachten. Hierbei gilt es, bestehende Strömungen zu analysieren, Tendenzen zu antizipieren und folgerichtige strategische Maßnahmen zu ergreifen, um die Marktposition der BwKrhs im regionalen Kontext zukunftsorientiert sicherzustellen (Abb. 1).

Abb. 1: Die Bundeswehrkrankenhäuser im Spannungsfeld

Entwicklungen und Tendenzen im zivilen Gesundheitssystem

Die demographische Entwicklung, der medizinisch- technische Fortschritt, sowie der zunehmende Wettbewerb im Bereich der Gesundheitsversorgung haben tiefgreifende Auswirkungen auf den Gesundheitsmarkt der Bundesrepublik Deutschland und beeinflussen die Entwicklung der Kranken haus land - schaft maßgeblich.

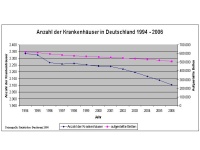

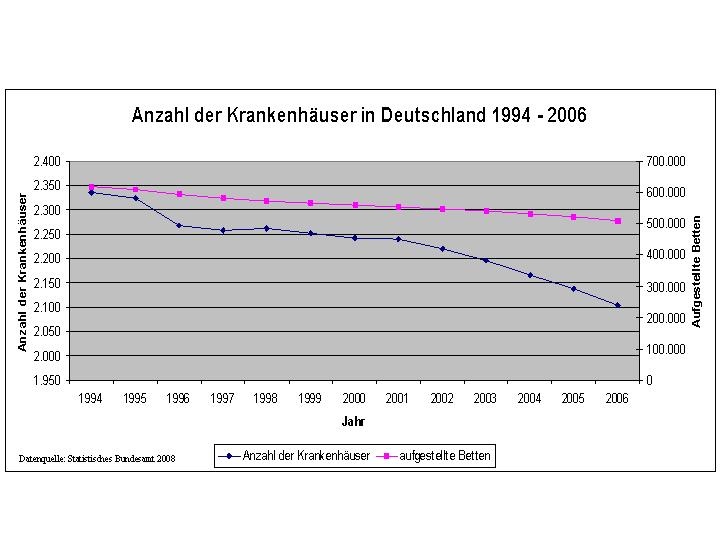

Die Anzahl der Krankenhäuser in Deutschland hat sich seit dem Jahr 1991 um 311 auf insgesamt 2.104 Krankenhäuser im Jahre 2006 reduziert. Gleichzeitig ist die Anzahl der aufgestellten Betten auf 510.538 im Jahr 2006 gesunken. Dies entspricht einer Reduktion von 23 % seit 1991. Eine gleichzeitig erfolgte Abnahme der durchschnittlichen Verweildauer von ehemals 14 Tagen (1991) auf nunmehr 8,5 Tage geht mit einer simultanen Zunahme der Fallzahl auf insgesamt 16.822.857 im Jahre 2006 (Zunahme um 15 % seit 1991) einher. Ob diese Entwicklung auch zukünftig zu einer weiteren Reduktion der Krankenhäuser führt, wird in Expertenkreisen kontrovers diskutiert. Der bereits durch eine Vielzahl von Autoren erwartete Exodus der deutschen Kliniken nach Einführung eines pauschalierten Entgeltsystems hat sich bis heute nicht bewahrheitet (Abb.2).

Abb. 2: Entwicklung der Krankenhauslandschaft in Deutschland 1994 - 2006

Ebenso gilt es zu beachten, dass sich die ökonomische Situation der Krankenhäuser erheblich verschlechtert hat. Eine Analyse des Deutschen Krankenhaus Instituts e.V. (DKI) zur Lage der Krankenhäuser in Deutschland zeigt, dass 42 % der Krankenhäuser eine weitere Verschlechterung der wirtschaftlichen Situation im Jahr 2008 erwarten. Bereits für das Jahr 2007 rechneten nur noch 38 % der Häuser mit einem positiven Jahresergebnis.

Dem anhaltenden Anstieg der Betriebskosten in den Krankenhäusern (Tarifabschlüsse für ärztliches und nicht-ärztliches Personal, Erhöhung der Umsatzsteuer auf 19 %, Preissteigerungen im Bereich der Energieversorgung, pauschalierte Rechnungskürzung durch die gesetzlichen Kostenträger als Sanierungsabgabe) steht eine gesetzliche Erhöhung der DRG-Erlöse gemäß der Grundlohnsummenentwicklung von lediglich 0,64 % gegenüber. Diese Entwicklung führt zu einem zunehmenden Kostendruck für alle Häuser, der durchaus die Schließung weiterer Kliniken zur Konsequenz haben könnte. Zwar haben die Krankenhäuser versucht, u.a. durch umfassende Personalreduktion im ärztlichen und nichtärztlichen Bereich die Betriebskosten zu senken – sie konnten hiermit jedoch ihre wirtschaftliche Bilanz nur in Teilen verbessern. Die Ergebnisse eines gesonderten Hilfsprogramms für die Krankenhäuser zur teilweisen Refinanzierung der nicht durch die Grundlohnrate abgedeckten Kostensteigerungen, welches durch die Bundesgesundheitsministerin auf dem Deutschen Ärztetag angekündigt wurde, bleiben abzuwarten.

Bereits seit Jahren lässt sich eine zunehmende Bereitschaft zur sektor- und klinikübergreifenden Kooperation von Leistungserbringern im stationären Bereich erkennen. Die Krankenhäuser konzentrieren sich auf Leistungssegmente, in denen sie strategisch gut aufgestellt sind und eine gute Marktposition haben. In anderen Segmenten kooperieren sie mit weiteren Leistungserbringern im stationären oder ambulanten Versorgungsbereich. Beispielhaft seien hier Medizinische Versorgungszentren (MVZ), Klinikverbünde und andere Kooperationsformen mit niedergelassenen Ärzten angeführt. Gleichzeitig steigt die Zahl der Anbieter, die über eine sektor- und fachgebietsübergreifende, rein medizinische Versorgung hinaus zusätzliche Dienstleistungen wie z.B. medizinisch-rehabilitative Anschlussversorgung, Hotelleistungen (Klinotel), Wellnessangebote oder Catering in ihr Portfolio aufnehmen.

Die Bedeutung des regionalen Umfeldes

Die Bundeswehrkrankenhäuser sind fester Bestandteil des jeweiligen regionalen Gesund heits marktes. Sie stehen in Konkurrenz zu regionalen und lokalen Leistungserbringern und kooperieren mit ausgewählten Partnern.

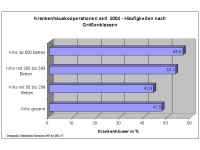

Genügte es vor wenigen Jahren noch, eine qualitativ hochwertige medizinische Versorgung aus einer Hand anzubieten, um seine regionale Marktposition zu festigen, so gilt es heute in einem zunehmend wettbewerbsorientierten Umfeld über die aktuellen Trends informiert zu sein und – soweit erforderlich – an spezifischen Entwicklungen teilzuhaben. Das Ziel vieler Krankenhausbetreiber und Konzerne ist es, durch strategische Maßnahmen vorhandene und zukünftige Einweiser an sich zu binden und somit Patientenströme zu lenken, neue Geschäftsfelder zu erschließen und zukunftsorientiert die Nachfrage nach den eigenen Leistungen zu sichern. Dies beschränkt sich nicht mehr ausschließlich auf die stationäre Leistungserbringung, sondern zunehmend auch auf Angebote in weiteren Versorgungssektoren und sekundären Geschäftsfeldern. Im Krankenhausbarometer 2007 des DKI wird dargestellt, dass bereits über ein Viertel der bundesdeutschen Krankenhäuser ihr stationäres Leistungsspektrum mit dem anderer Kliniken abstimmen. Nahezu die Hälfte der Krankenhäuser ist seit dem Jahr 2004 eine institutionalisierte Form von Kooperation mit anderen Krankenhäusern eingegangen (z.B. durch vertragliche Vereinbarungen, Holdingstrukturen etc.). Krankenhäuser höherer Versorgungsstufen streben dabei eher eine Kooperation an als kleinere Häuser (Abb. 3).

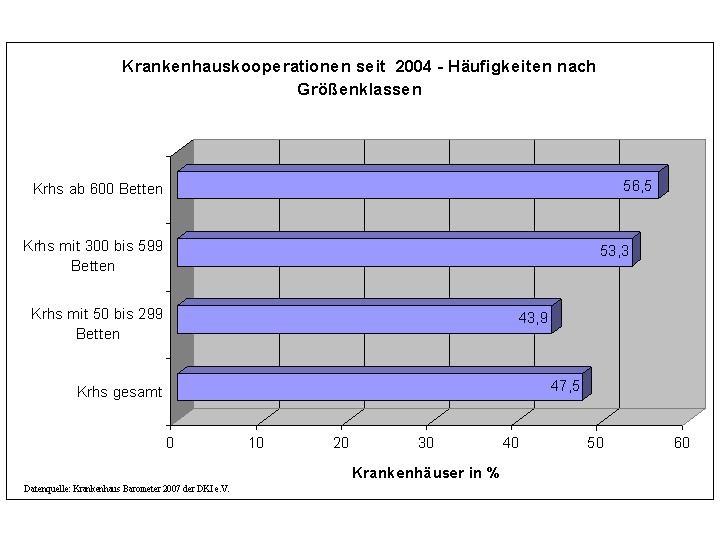

Abb. 3: Kooperationen mit anderen Krankenhäusern seit 2004 - Häufigkeit nach Größenklassen

Rund 95 Prozent der Krankenhäuser mit 600 und mehr Betten bilden im Bereich ihrer medizinischen Kernleistungen Kooperationen mit anderen Leistungserbringern, wohingegen dies nur bei zwei Dritteln der Häuser unter 600 Betten der Fall ist. Die kleineren Krankenhäuser unterhalten vermehrt Kooperationen im Bereich der nichtmedizinischen Leistungen (53%) als die größeren Krankenhäuser mit 300 und mehr Betten (jeweils rund 48%).

Die durch das Krankenhaus-Barometer dargestellten Umfrageergebnisse belegen eine Tendenz zur Bildung von Schwerpunkt- und Kompetenzzentren sowie zur fachgebietsund teilweise sektorenübergreifenden Kooperation der Leistungsanbieter im Gesundheitsmarkt. Diese Entwicklung findet im regionalen Marktumfeld statt und beschränkt sich nicht auf einzelne Sektoren oder Leistungsanbieter. Sollten es die Bundeswehrkrankenhäuser versäumen, in ihrem jeweiligen Umfeld die bestehenden und sich entwickelnden Netzwerkstrukturen frühzeitig zu erkennen und sich entsprechend zu positionieren, so kann eine erhebliche negative Beeinflussung der strategischen Marktposition resultieren. Ein konsekutiver Rückgang notwendiger Patienten ströme wäre die unausweichliche Folge.

Erforderliche Anpassungen der Ausrichtung der Bundeswehrkrankenhäuser

Entsprechend den Fachlichen Forderungen zur einsatzbezogenen Transformation der Bundeswehr krankenhäuser müssen die Bundeswehrkrankenhäuser befähigt werden, die benötigten Patienten am regionalen Gesundheitsmarkt, gegen den Konkurrenzdruck ziviler Einrichtungen, gewinnen zu können. Von hervorgehobener Bedeutung ist daher die Abstimmung des fachlichen Leistungsspektrums sowie der ambulanten und stationären Kapazitäten mit den regionalen Gegebenheiten.

Eine generelle Handlungsanweisung für eine zukünftige Anpassung der Ausrichtung der Bundeswehrkrankenhäuser ist aufgrund der individuellen regionalen Marktentwicklung nicht möglich. Vielmehr müssen die Bundeswehrkrankenhäuser die Nachfrage nach Gesundheits leistungen und die möglichen Veränderungen der Patientenströme in ihrem Umfeld erkennen und daraufhin die passende Strategie entwickeln. Es bedarf hierzu der zielgerichteten Analyse der regionalen Marktsituation, der passenden Auswahl der Instrumente der Marktbeeinflussung (z.B. strategische Kooperationen, Leistungseinkauf, Portfolio-Ausweitungen, strategisches Marketing) und der hierauf aufbauenden Strategieentwicklung für den zukünftigen Marktauftritt.

Durch den regionalen Charakter dieser Entwicklungen im Marktumfeld der Krankenhäuser erscheint es wenig sinnvoll, diese notwendigen Maßnahmen ausschließlich einer zentralen Steuerung zu überlassen. Es ist vielmehr erforderlich, eine lokale und regionale Expertise in den Bundeswehrkrankenhäusern abzubilden, welche die notwendigen Informationen analysieren, daraus abgeleitet Handlungsoptionen im regionalen Kontext bewerten sowie notwendige Maßnahmen zeitgerecht umsetzen kann.

Der Auftrag der Bundeswehrkrankenhäuser erfordert es, traumatologisch-operative sowie notfall medizinische Schwer punkt bildung als primäres Ziel des Marktauftritts anzustreben. Dies kann jedoch nur in Kenntnis und unter Beachtung des entsprechenden Marktumfeldes in der Region eines Bundeswehrkrankenhauses erfolgen. Hierzu ist es essentiell, das bestehende Konkurrenz umfeld, den seitens der Kostenträger definierten Versorgungsbedarf und die regionale Marktnachfrage nach diesen Leistungen zu betrachten und entsprechend zu bewerten. Anschließend kann eine entsprechende Strategieentwicklung erfolgen, deren primäres Ziel die fachlich notwendige Schwerpunktsetzung ist. Im Rahmen dieser Strategieentwicklung sind auch strategische Partnerschaften und Kooperationsoptionen zu prüfen, um das primäre Sachziel erreichen zu können.

Grundvoraussetzung für die erfolgreiche Schwerpunktbildung ist darüber hinaus die qualitativ hochwertige Ausstattung mit dem erforderlichen Material und Fachpersonal in einer funktionalen Infrastruktur. Auch hier bedarf es flexibler Anpassungsmechanismen, um veränderten Marktsituationen – so diese als zielführend und positiv bewertet werden – zeitgerecht folgen zu können.

Das Zusammenspiel mit dem regionalen Marktumfeld sowie die Tatsache, dass die Bundeswehrkrankenhäuser nicht das Spektrum eines Maximalversorgers mit qualitativ hochwertigen klinischen Einrichtungen in allen relevanten Fachgebieten abbilden, kann aber auch eine Leistungsreduktion oder gar einen partiellen Leistungsverzicht in – unter dem Aspekt der Einsatzerfordernisse – weniger relevanten Fachgebieten bedingen. Eine komplette Aufgabe von Leistungssegmenten sollte hierbei nicht angestrebt werden, sondern diese sollen lediglich nicht im Schwerpunkt betrieben werden. Gerade die fachliche Multidisziplinarität der Bundeswehrkrankenhäuser, in Verbindung mit dem gleichzeitigen Betrieb von stationären und ambulanten Leistungssegmenten, stellt einen erheblichen Marktvorteil auf einem wettbewerblich orientierten Gesundheitsmarkt dar. Bieten sich doch gerade in einer solchen Konfiguration eine Vielzahl fachgebiets- und sektorübergreifender Kooperationsmöglichkeiten mit strategischen Partnern und die Aussicht auf eine zukunftsorientierte Sicherung notwendiger Patienten ströme.

Grenzen der Anpassung an regionale Erfordernisse

Kernauftrag der Bundeswehrkrankenhäuser ist die einsatzorientierte Ausbildung und Inübung haltung des Sanitätspersonals. Es ist daher essentiell, die notwendigen Fähigkeiten, die im erweiterten Einsatzspektrum benötigt werden, hier vorzuhalten und auch entsprechend auszubilden. Eine Anpassung der Bundeswehrkrankenhäuser an regionale Entwicklungen, welche im Gegensatz zu diesen benötigten Kompetenzen stehen oder mit diesen nicht in Einklang zu bringen sind, sind grundsätzlich wenig zielführend. Dennoch kann es im Einzelfall aus strategischer Sicht sinnvoll sein, an Entwicklungen zu partizipieren, die nicht primär dem Kompetenzerhalt der einsatzorientierten Ausbildung und Inübunghaltung dienen, aber die lokale Marktposition des jeweiligen BwKrhs nachhaltig stärken. Eine Gefährdung des primären Auftrags muss hierbei jedoch ausgeschlossen sein.

Ausblick

Die anstehende Reform des ordnungspolitischen Rahmens, die für das Ende der Konvergenzphase ab dem Jahr 2009 angekündigt ist, wird wegweisende Auswirkungen auf die Kranken haus landschaft in Deutschland haben. Hier stehen gewichtige Entscheidungen u.a. zur künftigen Sicherstellung der klinischen Versorgung und zur Finanzierung der Krankenhäuser an.

Es ist zu erwarten, dass der Wettbewerbscharakter im Bereich der Gesundheitsversorgung weiterhin zunehmen wird. So wird der Wille des Gesetzgebers hinsichtlich der Förderung des Wettbewerbes im System der Gesundheitsversorgung durch das 2007 erlassene Wettbewerbsstärkungsgesetz für den Versorgungsbereich der gesetzlichen Krankenkassen (GKV-WSG) klar ausgedrückt. Erhebliche Auswirkungen, auch auf das regionale Konkurrenzumfeld der Bundeswehrkrankenhäuser, sind zu erwarten. Die Versorgungslandschaft und auch die zukünftigen Patientenströme werden anhaltenden Änderungen unterliegen. Es ist daher unumgänglich, das jeweilige regionale Wettbewerbsumfeld der einzelnen Bundeswehrkrankenhäuser kontinuierlich zu beobachten, zu analysieren und notwendige strategische Maßnahmen zeitgerecht zu ergreifen. Die Bildung von Leistungs schwer - punkten und anerkannten, idealerweise zertifizierten Kompetenz zentren ohne Aufgabe der Multi disziplinarität wird im Verbund mit unterschiedlichen Kooperationsmodellen die Zukunft auch regional erfolgreicher Bundeswehrkrankenhäuser bestimmen.

Datum: 01.10.2008

Quelle: Wehrmedizin und Wehrpharmazie 2008/3

{kind=link}

{kind=link}

{kind=link}