10 JAHRE DRG-SYSTEMATIK IN DEN BUNDESWEHRKRANKENHÄUSERN – FLUCH ODER SEGEN?

10 Years of Diagnosis Related Groups in Bundeswehr Hospitals – Curse or Blessing?

Aus der Abteilung C (Leiter: Oberstarzt Prof. Dr. H.-P. Becker, MBA) im Kommando Sanitätsdienst der Bundeswehr (Befehlshaber und Inspekteur des Sanitätsdienstes der Bundeswehr: Generaloberstabsarzt Dr. I. Patschke)

Rainer Volb, Julia Wenzel und Horst-Peter Becker

WMM, Jahrgang 58 (Ausgabe 4/2014; S. 110-113)

Zusammenfassung

Mit dem Gesetz zur Reform der gesetzlichen Krankenversicherung ab dem Jahr 2000 (GKV-Gesundheitsreformgesetz 2000) wurde in Deutschland die Voraussetzung für die Einführung eines pauschalierenden Entgeltsystems zur Abrechnung stationärer Leistungen in Krankenhäusern geschaffen. Die Erfassung und Abrechnung der Krankenhausleistungen mithilfe eines Systems kostenhomogener Fallgruppen hat viele positive Entwicklungen in den Krankenhäusern angestoßen, ist aber nicht frei von Nachteilen. Der Gewinn an Information und Transparenz wird mit einem zusätzlichen Aufwand bei der regelgerechten Erfassung und Kodierung der Leistungen erkauft.

Der Mehrwert, den diese Systematik für ein leistungsfähiges Controlling und eine adäquate Entscheidungsunterstützung hat, wird allerdings durch mehr oder minder bewusst eingegangene Finanzierungslücken und ein überbordendes Prüfwesen der Kostenträger getrübt. Zusammenfassend ist die Einführung der DRG-Systematik als Segen für alle deutschen Krankenhäuser zu bewerten, der allerdings auch seine Schattenseiten im System aufzeigt.

Schlagworte: DRG-System, kostenhomogene Fallgruppen, Bundeswehrkrankenhäuser, Systemverbund

Summary

The Reform Act of Statutory Health Insurance 2000 created the prerequisites to introduce a Prospective Payment System (PPS) for in-patient medical treatment. Collection and billing of hospital services using cost-adapted case groups have triggered a lot of positive developments in the hospitals. But disadvantages have been noted as well. Increased information and transparency are purchased by an additional effort related to the proper collection and encoding of the services. However, the value added by the DRG systematics in terms of efficient controlling and adequate support to decision making is clouded by more or less accepted financing gaps and an excessive validation system of the cost bearers. In the final analysis, the German DRG system is assessed to be a blessing for all hospitals, also revealing drawbacks, though.

Keywords: diagnosis related groups, cost-adapted case groups, Bundeswehr hospital, integrated network

Einleitung

Mit dem GKV-Gesundheitsreformgesetz 2000 hat der Gesetzgeber die Voraussetzungen geschaffen, die stationären Krankenhausleistungen über ein vollpauschalierendes Entgeltsystem abzurechnen. Gleichzeitig wurde über die Änderung des § 17b des Krankenhausfinanzierungsgesetzes die Anwendung eines Vergütungssystems auf der Basis von Diagnosis Related Groups (DRGs) vorgegeben [1]. Die Partner der Selbstverwaltung (Spitzenverbände der deutschen Krankenkassen und die Deutsche Krankenhausgesellschaft) wurden beauftragt, ein Vergütungssystem zu entwickeln, das sich an einem international bereits angewandten Vergütungssystem auf der Grundlage von Diagnosis Related Groups (DRG) orientiert sowie die notwendige Weiterentwicklung dieses Systems als auch der jeweils geltenden Abrechnungsbestimmungen sicherzustellen [2]. Die Selbstverwaltungspartner haben diese Aufgaben einem Deutschen DRG-Institut übertragen, dem Institut für das Entgeltsystem im Krankenhaus (InEK). Als Basis für das erste deutsche Klassifikationssystem wurde eine Weiterentwicklung australischer DRGs verwendet (sog. Australian Refined – DRGs – AR-DRGs). Im Gegensatz zur Nutzung dieses Klassifikationssystems war jedoch aufgrund unterschiedlicher Versorgungs- und Finanzierungsstrukturen der jeweiligen Gesundheitssysteme eine Adaptation der australischen Relativgewichte geboten. Die Selbstverwaltungspartner haben daher vereinbart, dass die Relativgewichte für ein deutsches DRG-System grundsätzlich auf der Basis inländischer Kosten- und Leistungsdaten zu vereinbaren sind [3]. Nachdem diese Voraussetzungen erarbeitet waren, konnten die deutschen Krankenhäuser ihre Leistungen optional ab 2003 nach dem neuen Fallpauschalensystem abrechnen, während ab dem Jahr 2004 dieses für alle deutschen Krankenhäuser verbindlich vorgesehen wurde. Das deutsche DRG-System wird seit seiner Einführung durch das InEK in Zusammenarbeit mit den Institutionen der Selbstverwaltung (Kostenträger, Leistungserbringer, Fachgesellschaften, Prüfinstitutionen, Industrievertreter) jährlich in Form von Fallpauschalenvereinbarungen, Kodierrichtlinien, Abrechnungsbestimmungen und Zusatzentgeltkatalogen weiterentwickelt und an die deutschen Notwendigkeiten angepasst. Hatte der ursprüngliche deutsche DRG-Katalog im Jahr 2003 noch lediglich 664 verschiedene DRGs, so beinhaltet der DRG-Katalog des Jahres 2013 annähernd 1 200 unterschiedliche Fallpauschalen.

Es muss hier erwähnt werden, dass die deutsche Umsetzung der Abrechnung von allgemeinen Krankenhausleistungen nach einem vollpauschalierten Entgeltsystem einen Sonderweg darstellt, im Gegensatz zur gewählten Methodik in anderen Ländern. Während in Deutschland 100 % aller allgemeinen Krankenhausleistungen über DRGs abgerechnet werden, ist in den meisten anderen Ländern eine Mischfinanzierung vorgesehen. Beispielsweise werden in Norwegen oder Dänemark derzeit lediglich 50 % der Gesamtkosten durch Fallpauschalen finanziert. In vielen Ländern werden neben den Fallpauschalen noch ergänzende Zuweisungen für besondere Leistungen z. B. im Rahmen von hochspezialisierter Versorgung oder auch für Vorhaltekosten im jeweiligen Gesundheitssystem gewährt [4]. Zeitgleich mit der Einführung eines pauschalierenden Entgeltsystems unterlag die deutsche Krankenhauslandschaft in den letzten Jahren deutlichen Veränderungen, die multifaktoriell bedingt sind, wobei die Einführung des auf DRG basierenden Abrechnungssystems nur einen von vielen Faktoren darstellt. Die Auswirkungen der Einführung eines vollpauschalierten Entgeltsystems auf die deutschen Krankenhäuser sind mannigfaltiger Art und sollen daher im Weiteren dargestellt werden.

Auswirkungen der Einführung der DRGs auf zivile Krankenhäuser in Deutschland

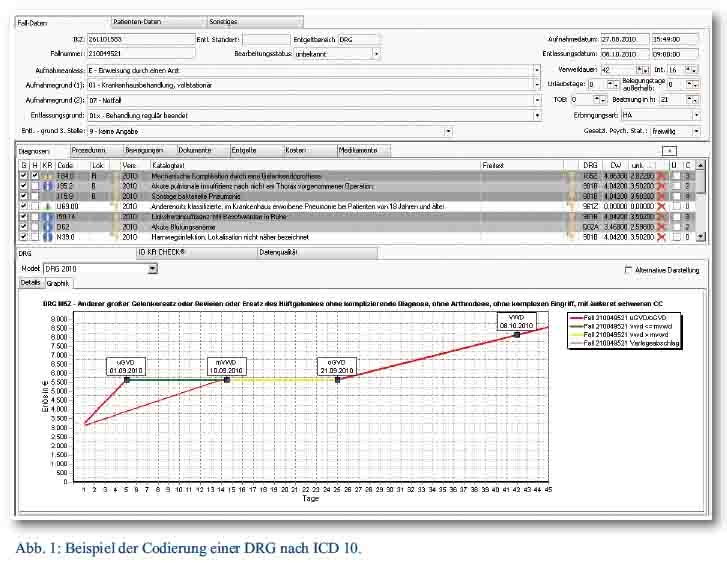

Mit Einführung der Fallpauschalen änderte sich die Vergütungssystematik für die stationäre Behandlung in Deutschland grundlegend: nicht mehr die Verweildauer sondern der führende Behandlungsgrund, Art der Therapie (operative Prozedur oder konservative Behandlung) und individuelle Faktoren (Komplikationen und Komorbiditäten) bestimmten von nun an maßgeblich den finanziellen Ausgleich durch die Kostenträger. Die mit der Einführung der kostenhomogenen Fallpauschalen erzielte Transparenz führte zu erheblichen Anforderungen an die korrekte Dokumentation und sachgerechte Kodierung innerhalb der betroffenen Krankenhäuser in Deutschland (Beispiel siehe Abb. 1). Gleichzeitig ermöglichte die nahezu umfängliche Eingruppierung aller medizinischen Fälle in eine einheitliche Systematik die Identifizierung von Kostentreibern und Ineffizienzen im jeweiligen System. Dies erforderte die Anpassung der bestehenden Steuerungsinstrumente und der hierzu gehörenden Mechanismen. Die in den Krankenhäusern entstandene Verbindung von Medizin und Controlling führte zu einer gänzlich neuen Steuerungsmöglichkeit und letztendlich auch zu einer Neuordnung tradierter Machtverhältnisse und Entscheidungsabläufe [5].

Gleichzeitig sind seit der Einführung der DRG-Systematik die Gesundheitsausgaben in Deutschland auf annähernd 300 Milliarden € jährlich angestiegen, wobei der Anteil der Gesundheitsausgaben am Bruttoinlandsprodukt (BIP) auf nunmehr 11,4 % angewachsen ist (von 10,9 % im Jahr 2003). Der Anteil der Gesundheitsausgaben, der auf die stationäre Behandlung in Krankenhäusern entfällt, ist auf annähernd 77 Milliarden € gestiegen (von ca. 59 Milliarden € im Jahr 2003) [6]. Ob alle diese Effekte ursächlich auf die Einführung der DRGs in die deutschen Krankenhäuser zurückzuführen sind, mag bezweifelt werden. Es erscheint jedoch offensichtlich, dass das primäre Ziel der Einführung eines pauschalierenden Entgeltsystems im Krankenhaus verfehlt wurde. Eine Kostensenkung oder eine Verhinderung des Anstiegs der Behandlungskosten in den Krankenhäusern konnte offensichtlich nicht realisiert werden [5].

Unbestritten ist aber die Feststellung, dass mit Einführung der DRGs die Kliniken zu mehr „Wirtschaftlichkeit“ im Denken und Handeln gezwungen wurden. Viele Kliniken, denen dies nicht rechtzeitig gelang, existieren heute nicht mehr. Alle anderen erbringen mehr Leistungen in kürzerer Zeit; dies entspricht de facto einer Leistungsverdichtung im stationären Behandlungsbereich. Ob eine Ökonomisierung in diesem Sinne aber letztendlich auch den Patienten zu Gute kommt und die Kliniken ihrem Versorgungsauftrag gerecht werden können, muss zumindest hinterfragt und evaluiert werden [7]. Ein weiterer Ausdruck der fortschreitenden Ökonomisierung und des wirtschaftlichen Handlungsdrucks seit Einführung der DRGs im Krankenhausbereich ist auch die deutliche Verschlechterung der wirtschaftlichen Lage der Krankenhäuser, die in der Umfrage 2013 des Deutschen-Krankenhaus-Institutes erneut zum Ausdruck kommt [8].

Das Internet als Informationsquelle, gesetzlich geforderte Qualitätsberichte, verpflichtende Leistungsdatenmeldungen mit Auswertung durch das InEK, ein gestiegener Informationsbedarf seitens der Patienten und die Stärkung der Patientenrechte führten zusätzlich zu mehr Wettbewerb zwischen den Krankenhäusern. Einerseits entwickelte sich in den letzten Jahren eine vorher nicht gekannte Transparenz bezüglich der Leistungen einzelner Kliniken, andererseits stieg der wirtschaftliche Druck. Dieser wurde durch die deutlichen Reduktionen der Investitionsförderung aus öffentlicher Hand noch verstärkt [12].

Ein weiterer Effekt der aktuellen Abrechnungssystematik ist der im Vergleich zum vorherigen System deutlich gestiegene Aufwand der Erfassung, Kodierung und Abrechnung aller erbrachten Leistungen. Dies führte letztendlich zur Etablierung neuer Berufsgänge und innerhalb der Häuser zur Gründung eigener Bereiche, die Leistungserfassung, Kodierung und Controlling gewährleisten. Hinzu kommt die Bearbeitung der gestiegenen Anfragen und Auseinandersetzungen mit den Krankenkassen und deren Medizinischen Diensten (MDK). Insbesondere diese Anfragen sind in den letzten Jahren deutlich angestiegen und führen regelmäßig zu Fragestellungen, die nicht mehr rein mit medizinischer Kompetenz zu beantworten sind [12]. In diesem Kontext zeigt sich eine der Schwachstellen des DRG-Systems: Es existieren Unklarheiten in den Abrechnungsbestimmungen aufgrund der auslegungsfähigen Definitionen der einzelnen Codes. Selbst die Möglichkeit der jährlichen Anpassung durch die Parteien der Selbstverwaltung als auch die Implementierung sozialmedizinischer Expertengruppen waren bisher nicht in der Lage, diese Problematik deutlich zu reduzieren. Diesbezüglich drängt sich die Frage nach der Qualität der Vergleichbarkeit von Leistungsdaten auf, wenn die Systematik Interpretationsspielraum für die Kodierung bietet. Zumindest also wird es in den nächsten Jahren weiterhin erheblichen Nachsteuerungsbedarf geben, so dass das deutsche DRG-System als noch nicht abschließend ausgereift angesehen werden kann.

Auswirkungen der Einführung von DRGs auf die Bundeswehrkrankenhäuser

Es ist unbestritten, dass die Einführung des DRG-Systems zu einer erheblichen Zunahme an Transparenz über das Leistungsgeschehen in allen am DRG-System teilnehmenden Krankenhäusern geführt hat. Die Eingruppierung aller medizinischen Fälle in eine Systematik von kostenhomogenen Fallgruppen hat bewirkt, dass eine Vergleichbarkeit der Fälle hergestellt sowie grundsätzlich eine differenzierte und leistungsbezogene Vergütung erreicht wurde, die vorher nicht denkbar erschien.

Hiervon profitierten auch die Bundeswehrkrankenhäuser (BwKrhs). Durch die Notwendigkeit der Teilnahme an der deutschen DRG-Abrechnungssystematik und der Einführung von entsprechenden Dokumentationsrichtlinien ist es auch hier gelungen, die klinische Leistung transparent zu erfassen und zu dokumentieren. Die Verfügbarkeit und Präzision der klinischen Standardparameter der Leistungserstellung im stationären Bereich hat sich gegenüber der Zeit vor der Einführung eines pauschalierenden Entgeltsystems deutlich verbessert. Diese Daten stehen nunmehr den Bundeswehrkrankenhäusern selbst und der Führung des Sanitätsdienstes zur Verfügung und ermöglichen eine detaillierte vergleichende Betrachtung aller Leistungseinheiten der stationären Versorgung sowie eine Bewertung des hierzu notwendigen Ressourcenaufwands.

Dieser Informationsgewinn hat, wie für alle anderen deutschen Krankenhäuser, auch für die BwKrhs seinen Preis. Die Anforderungen an Qualität und Quantität der medizinischen Dokumentation und des Controllings sind deutlich gestiegen. Gleichfalls fordern die merklich zunehmenden Anfragen der Kostenträger (MDK-Prozess) einen hochwertigen Dokumentations- und Kodierprozess, der nur mit entsprechend ausgebildetem und befähigtem Personal durchhaltefähig erfüllt werden kann. Die durch das Kommando Sanitätsdienst der Bundeswehr (Kdo SanDstBw) geplante Einführung eines zentralen Kodierelementes in den BwKrhs wird hier einen Beitrag zur nachhaltigen Erfüllung dieser Anforderungen leisten, die den Häusern diese Aufgabenerfüllung vereinfachen wird.

Ein erfreulicher Nebeneffekt der Einführung des pauschalierenden Entgeltsystems in Deutschland ist die gleichzeitig erfolgende Konvergenz zu einem einheitlichen Landesbasisfallwert für alle Behandlungsfälle. Im Rahmen der bis 2009 erfolgten Konvergenzphase konnten die BwKrhs ihre Einnahmen aus der Behandlung von stationären Zivilpatienten deutlich steigern. Da die Häuser zu den Zeiten der tagesgleichen Fallpauschalen regelmäßig in einer sehr niedrigen Vergleichsgruppe eingestuft wurden, konnten im Rahmen der Migration zu einem landeseinheitlichen Fallwert erhebliche Konvergenzzuwächse erzielt werden. Teile der Einnahmen aus der Heilbehandlung ziviler Patienten kommen auch den sanitätsspezifischen Haushaltstiteln zugute; hierdurch wird ein sehr positiver Nebeneffekt der Einführung der DRG-Systematik in Deutschland für den Sanitätsdienst erzielt.

Es sind allerdings nicht nur positive Effekte der DRG-Einführung für die BwKrhs zu berichten. Durch den deutlich gestiegenen und auch wohl noch weiter ansteigenden Dokumentations- und Kodierbedarf im DRG-System ist die Belastung des medizinischen Fachpersonals mit patientenfernen Arbeitsanteilen erheblich gestiegen. Die Zunahme der Komplexität und die fortschreitende Spezialisierung der hiermit verbundenen Tätigkeiten lassen auch einen weiteren Anstieg dieser Belastung erwarten. Diesem Umstand müssen die Bundeswehrkrankenhäuser ebenfalls Rechnung tragen und bedürfen daher einer entsprechenden Unterstützung.

Eine Grundvoraussetzung für eine zeit- und leistungsgerechte Dokumentation der stationären Behandlungsfälle ist die Verfügbarkeit und Leistungsfähigkeit eines entsprechenden Dokumentations- und Informationssystems in den Bundeswehrkrankenhäusern. Die aktuelle Entwicklung in den BwKrhs gibt hier Anlass zur Sorge, da eine Entlastung unseres Fachpersonals von administrativen und patientenfernen Tätigkeiten durch ein modernes Informationssystems bisher noch nicht zu erkennen ist. Dieses Ziel muss weiterhin mit aller Kraft verfolgt werden und bedarf der umfassenden Unterstützung durch alle Führungsebenen.

Diskussion

Das DRG-System ist die bestehende umfassende Grundlage zur Dokumentation und Abrechnung aller stationären Behandlungsfälle im deutschen Gesundheitssystem. Zusammen mit den entsprechenden Richtliniendokumenten und Katalogen (z. B. Kodierrichtlinien und ICD-Katalog) erlaubt es eine größtenteils präzise Dokumentation aller erfolgten Leistungen und die Analyse des zugehörigen Ressourceneinsatzes. Durch die Implementierung dieses Systems wurde eine entsprechende Datengrundlage auf der Basis von kostenhomogenen Fallgruppen verfügbar gemacht. Die Erfassung und regelhafte Kodierung dieser Informationen bedingte aber auch die Investition in eine entsprechend geschulte Mitarbeitergruppe und den Ausbau eines leistungsfähigen Controllings in den Krankenhäusern, was als zusätzlich notwendiger Aufwand zu bewerten ist. Die Entwicklung eines leistungsfähigen Medizincontrollings auf der Grundlage der Analyse dieser Daten hat allerdings auch zur operativen und strategischen Steuerung der deutschen Krankenhäuser beigetragen und die notwendige Transparenz im Leistungsgeschehen hervorgebracht.

Von dieser Entwicklung haben auch die Bundeswehrkrankenhäuser profitiert. Die transparente Darstellung des Leistungsgeschehens der einzelnen Häuser auf der Grundlage des DRG-Datensatzes und die vergleichende Betrachtung im Systemverbund ermöglichen eine Objektivierung für notwendige Führungsentscheidungen auf lokaler Ebene wie auch für den gesamten Systemverbund. Sie ist Grundlage einer objektiven Sachstandsanalyse und auch Ausgangspunkt für die anstehende Weiterentwicklung der Krankenhäuser. Viele relevante Entwicklungen konnten auf der Basis einer transparenten Leistungsanalyse gefördert und ermöglicht werden.

Jedoch ist das deutsche DRG-System nicht unumstritten. Durch eine Vielzahl an Autoren wird eine umfassende Weiterentwicklung gefordert [z. B. 7, 10, 11, 12], um auf verschiedene Herausforderungen im Bereich der stationären Versorgung zu reagieren. Beispielsweise ist gerade die Versorgung von mehrfachverletzten Patienten oder multimorbiden Krankheitsbildern im deutschen DRG-System mit Problemen behaftet und bedarf der Anpassung [11]. Besonders dieser Bereich ist es aber, der für die Bundeswehrkrankenhäuser von erheblichem Interesse ist. Die Notwendigkeit der Vorbereitung des sanitätsdienstlichen Personals auf die besonderen Verfahren und Fähigkeiten, die im Auslandseinsatz erforderlich sind, machen eine Schwerpunktbildung in diesem Bereich für die Bundeswehrkrankenhäuser unabdingbar. Das Erlernen der komplexen Fertigkeiten und Prozesse, die im erweiterten Einsatzspektrum benötigt werden, erfordert eine Beteiligung an den entsprechenden zivilen Verfahren (z. B. Beteiligung am Verfahren der Heilbehandlung der DGUV) und liegt somit im primären Interesse des Sanitätsdienstes. Gleichzeitig ist es für den Sanitätsdienst notwendig, eine präzise Dokumentation und valide Erfassung des notwendigen Ressourcenverzehrs verfügbar zu haben. Dabei besteht das besondere Interesse an der Betrachtung des Sach- und Personalaufwandes und weniger die Notwendigkeit des Fokussierens auf das ökonomische Entgelten der erbrachten Leistung. Hierbei muss die Optimierung der grundlegenden Prozesse im Vordergrund der Betrachtung stehen, um die Verfügbarkeit der Versorgung vor Ort zu sichern und mögliche Engpässe in der Struktur der Leistungseinheiten zu vermeiden.

Schlussfolgerung

Der Sanitätsdienst der Bundeswehr und die Bundeswehrkrankenhäuser haben von der Einführung des DRG-Systems im deutschen Gesundheitswesen insgesamt profitiert. Die Zunahme der Transparenz des stationären Leistungsgeschehens hat es ermöglicht, notwendige Entscheidungen zu objektivieren und auch zu validieren. Die auf der Grundlage der kostenhomogenen Fallgruppen der DRG-Systematik ermöglichte Transparenz des klinischen Leistungsgeschehens trägt letztendlich zur objektiven Information aller Anspruchsgruppen bei. Dies sind nicht nur die unterschiedlichen Führungsebenen, sondern auch die an der Leistungserstellung direkt Beteiligten und schlussendlich auch die Patienten selbst sowie deren Angehörige. Letztlich darf gefolgert werden, dass die Einführung der DRG-Systematik für die Bundeswehrkrankenhäuser trotz aller vormaligen und auch teilweise anhaltenden Schwierigkeiten bei der Einführung und aktuellen Nutzung in Deutschland als Segen zu betrachten ist und auch indirekt zum Erfolg der Häuser zumindest einen Beitrag leistet. Die mit dem DRG-System einhergehenden Nachteile sind hinzunehmen und nach Möglichkeit zu kompensieren. Es liegt im Interesse des Sanitätsdienstes, sich an der Weiterentwicklung dieses Systems zu beteiligen sowie mögliche Änderungen zeitgerecht zu antizipieren und - sofern möglich - sich an der Diskussion zur zukünftigen Entwicklung zu beteiligen.

Literatur

- BGBl. 1999 Nr. 59 Teil I S. 2626 ff. – Gesetz zur Reform der gesetzlichen Krankenversicherung ab dem Jahr 2000.

- BGBl. 1991 Nr. 24 Teil I S. 886 ff. – Gesetz zur wirtschaftlichen Sicherung der Krankenhäuser (Krankenhausfinanzierungsgesetz – KHG).

- Schmitz H, Platzköster C in: Klauber J, Robra B-P, Schellschmidt H (Hrsg.) Krankenhaus-Report 2003. Stuttgart: Schattauer-Verlag 2004; 23 f.

- Preusker K: Ein Geburtstag der Fragen aufwirft. Ärzte-Zeitung vom 31.07.2013; 1.

- Lüngen M: Zehn Jahre DRG. KU GesMgt 2013; 1: 35 f.

- Alle Daten: Gesundheitsberichterstattung des Bundes; www.gbe-bund.de

- Wasem J, Augurzky B, Felder S. Mengenentwicklung im Krankenhaus- Neue Instrumente erforderlich. VDEK Magazin. Aufgerufen auf www.vdek.com am 21.11.2013.

- Blum K, Löffert S, Offermanns M, Steffen P. Krankenhaus Barometer Umfrage 2013. Deutsches Krankenhausinstitut. Oktober 2013; 100 f.

- Von Schroeders N, Dennler U, Gramminger S. Zündstoff Fallpauschalen. f&w Führen und Wirtschaften im Krankenhaus. 2013; 5: 538-540.

- Dennler U. Das DRG-System weiterentwickeln. KU GesMgt 2011; 7: 72-73.

- Domurath B, Raddatz J. Mehrleistungen im Krankenhaus: Too much or not enough medicine. Das Krankenhaus. 2013; 8: 800-807.

- Simon M. Das deutsche DRG-System: Grundsätzliche Konstruktionsfehler. Deutsches Ärzteblatt. 2013; 110(39): A-1782/ B-1572/ C-1548.

Datum: 01.07.2014

Quelle: Wehrmedizinische Monatsschrift 2014/4

{kind=link}